ЗАРУБІЖНИЙ ДОСВІД МІСЦЕВОГО САМОВРЯДУВАННЯ

Оптимальне співвідношення між державним управлінням і місцевим самоврядуванням в різних країнах знаходиться по-різному, виходячи з історичних, національних та географічних особливостей. При цьому сама структура адміністративно-територіального поділу країн континентальної Європи та Росії передбачає, що місцеве самоврядування є невід'ємною частиною єдиного державного устрою країни.

Істотний розвиток місцеве самоврядування в Європі отримало тільки після закінчення Другої світової війни. В останні десятиліття на тлі процесу загальноєвропейської інтеграції практично у всіх європейських державах проявилася тенденція до ще більшого збільшення ролі місцевого самоврядування. Як федеративні, так і унітарні держави все активніше вико-ристовують місцеві органи влади в процесі державного управління. Така політика була обумовлена застосуванням нового принципу інституційної організації держави та суспільства - принципу субсидіарності.

Саме цей принцип закладений в основу Європейського союзу. У преамбулі Маастрихтського договору говориться: «Цей договір знаменує новий етап у процесі створення ще більш тісного союзу між народами Європи, в якому рішення приймаються на можливо більш близькому до громадян рівні». В якості такого рівня і розглядається місцеве самоврядування.

Принцип субсидіарності заснований на тому, що більш високий рівень управління може втручатися в дії нижчого лише в тій мірі, в якій останній проявив свою нездатність до ефективного управління. Субсидіарність базується на тому, що втручання вищестоящих рівнів управління в діяльність нижчестоящих допускається тільки при наявності певних умов, за яких таке втручання може вважатися законним і доцільним. Виходячи з цього, втручання вищого рівня влади у справи нижчого рівня є обов'язковим і здійснюється тільки з метою надання необхідної допомоги більш низькому рівню влади у вирішенні його завдань.

Застосування принципу субсидіарності в правових і адміністративних системах більшості держав, що входять до Ради Європи, причому як в унітарних, так і у федеративних, свід-чить про його універсальному характері, а також перспективності його використання в країнах , удосконалюють державне управління. Принцип субсидіарності повною мірою знайшов відображення в Європейській Хартії Місцевого Самоврядування, прийнятої в Страсбурзі 15 жовтня 1985. Росія підписала цю Хартію 28.06.96 р. і ратифікувала її Федеральним законом № 55-ФЗ від 11.04.98 р.

Під місцевим самоврядуванням в Хартії розуміється право і спроможність органів місцевого самоврядування регламентувати значну частину державних справ і керувати нею, діючи в рамках закону під свою відповідальність і в інтересах місцевого населення.

Здійснення державних повноважень, згідно з Хартією, здійснюються переважно тими властями, які мають найтісніший контакт з громадянином. У межах, встановлених законом, органи місцевого самоврядування мають повну свободу дій для здійснення владних ініціатив по будь-якого питання, яке не вилучене з їхньої компетенції і не віднесено до компетенції іншого органу влади. Надання будь-яких з цих повноважень іншому органу влади має здійснюватися з урахуванням обсягу і природи поставленого завдання, а також вимог ефективності та економії. Надані органам місцевого самоврядування повноваження повинні бути, по можливості, повними і виключними. Вони не можуть скасовуватися чи обмежуватися іншим органів влади, центральним або регіональним, тільки в межах, встановлених законом. При делегуванні повноважень центральними або регіональними органами влади місцеві органи самоврядування повинні, наскільки це можливо, мають право пристосовувати свою діяльність до місцевих умов. У процесі планування і прийняття рішень, що не-посередньо стосуються органів місцевого самоврядування, необхідно консультуватися з цими органами, роблячи це завчасно і у відповідній формі.

За Хартії, місцеві органи влади повинні мати можливість, не порушуючи більш загальних законодавчих положень, самостійно визначати свої внутрішні адміністративні структури з тим, щоб вони відповідали місцевим потребам і забезпечували найбільш ефективне управління. Умови служби співробітників органів місцевого самоврядування повинні бути такими, щоб було можливо забезпечувати підбір висококваліфікованих кадрів, заснований на принципах врахування досвіду і компетенції, для чого необхідно створювати відповідні умови професійної підготовки, винагороди та просування по службі.

Досить докладно в Хартії описуються джерела фінансування органів місцевого самоврядування. Органи місцевого самоврядування мають право, в рамках національної економічної політики, на свої власні адекватні фінансові ресурси, якими вони можуть вільно розпоряджатися в межах своїх функцій. Фінансові кошти органів місцевого самоврядування відповідає функціям, передбаченим конституцією або законом. Частина фінансових коштів органів місцевого самоврядування повинна надходити за рахунок місцевих зборів і податків, ставки яких органи місцевого самоврядування мають право встановлювати в межах, визначених законом. Фінансові системи, які складають підгрунтя ресурсів місцевих органів самоврядування, повинні бути досить різноманітними і гнучкими, щоб слідувати, наскільки це реально можливо, за зміною витрат, що виникають при здійсненні компетенції місцевих органів.

За Хартії для захисту більш слабких у фінансовому плані органів місцевого самоврядування передбачає запровадження процедур бюджетного вирівнювання або аналогічних заходів, призначених для подолання наслідків нерівного розподілу потенційних джерел фінансування і фінансового тягара на них витрат. Однак такі заходи не повинні обмежувати свободу вибору органів місцевого самоврядування в межах їх компетенції. Порядок надання перерозподілених коштів необхідно належним чином погоджувати з органами місцевого самоврядування. Надані місцевим органам самоврядування субсидії, у міру можливостей, не повинні призначатися на фінансування певних проектів. Надання дотацій не скасовує основоположну свободу органів місцевого самоврядування в межах їхньої власної компетенції. Для фінансування витрат капіталу органи місцевого самоврядування повинні, дотримуючись законодавства, мати доступ до національного ринку капіталу.

У хартії також передбачається, що місцеві органи самоврядування мають право при здійсненні своїх повноважень взаємодіяти і, в межах, встановлених законом, об'єд-няться з іншими органами місцевого самоврядування для виконання завдань, що представляє загальний інтерес. У всіх державах, що підписали хартію, має бути визнано право місцевих органів самоврядування вступати в об'єднання для захисту і просування спільних інтересів і в міжнародне об'єднання органів місцевого самоврядування. Місцевим органам самоврядування мають право на умовах, які можуть бути встановлені законом, співробітничати з органами інших держав.

Також, згідно хартії, органи місцевого самоврядування повинні мати право на судовий захист для забезпечення вільного здійснення своїх повноважень і дотримання закріплених конституцією і законодавством країни принципів місцевого самоврядування. Під зверненням до засобів судового захисту розуміється доступ місцевого органу влади до належним чином сформованому суду або рівноцінного, незалежного і законному органу з правом винесення постанов і дачі рекомендацій по цій постанові і ставленні відповідності закону будь-якої дії, бездіяльності або іншого адміністративного акту.

Звичайно, застосування принципу субсидіарності в хартії увазі обов'язковий облік та інших принципів, що визначають основи організації держави: єдність дії та застосування, ефективність управління і солідарність.

Пряме застосування принципу субсидіарності передбачає необхідність врахувати його практичні наслідки щодо розподілу повноважень. Навіть якщо представляється складним виробити детальну схему розподілу повноважень, застосування цього принципу означає, що необхідно зробити всі зусилля для того, щоб законодавчо визначити істота повноважень, переданих кожному рівню, супроводивши їх простими правилами взаємодії між рівнями публічного управління.

Безумовно, всі органи влади одного і того ж рівня не завжди можуть претендувати на те, щоб виконувати однакові повноваження. Об'єктивно існує різниця в географічному положенні, протяжності території, особливості інфраструктури і наделенности ресурсами. Держава повинна прагнути згладити найбільш значні диспропорції між територіями шляхом застосування систем вирівнюючих виплат.

Принцип субсидіарності передбачає гнучкий підхід, що надає великі можливості для забезпечення участі місцевих та регіональних влад в, визначенні обсягу їх повноважень. Для забезпечення ефективної роботи багаторівневої структури, побудованої на принципі субсидіарності, в систему повинні бути включені певні гарантії щодо дотримання справедливого балансу між делегованими і власними повноваженнями, делегованими повноваженнями і ресурсами, необхідними для їх здійснення.

Представляється доцільним докладніше розглянути досвід організації та становище місцевого самоврядування в Європі, так як право та державне пристрій в Росії традиційно формується під сильним впливом європейських країн.

Ймовірно, в Німеччині принцип субсидіарності відомий і поширений більш ніж в іншій європейській країні. У Німеччині місцеве самоврядування здійснюється громадами, го-родами, районами і муніципальними об'єднаннями громад, тобто усіма муніципальними утвореннями, що мають крім державної адміністрації також і органи влади, обрані безпосередньо громадянами. Особливо виділяються також громади районного підпорядкування і міста не районного підпорядкування.

Все муніципальні освіти в Німеччині є юридичними особами, і, відповідно, володіють відокремленим майном, самостійним бюджетом, правом вступати в юридично значимі відносини з третіми особами, бути позивачем і відповідачем у суді, діяти через власні органи управління.

Завдання місцевого самоврядування регулюються федеральними та земельними законами. Держава делегує частину своїх функцій органам самоврядування. Федерація і землі, таким об-разом, є не єдиними суб'єктами державного управління. Громади і райони виконують покладені на них функції або як інститути самоврядування, або від імені го-державу і за розпорядженням державного органу в рамках делегованих їм функцій.

До компетенції органів місцевого самоврядування Німеччини відносяться місцеві податки і збори, питання розвитку місцевої економіки, комунальні служби, служби підтримки громадського порядку, дитячі садки, школи, лікарні. Фактично місцеве самоврядування охоплює практично всі питання життєзабезпечення населення. Федерація і федеральні землі мають обмежену компетенцію - строго певні завдання, які перераховані і регулюються законами. Муніципалітети на території своєї громади вправі займатися всіма справами, тобто мають загальної юрисдикцією, обмеженої публічно-правовими завданнями.

Основним документом, що регулює юрисдикцію громад, є «Положення про громаду». Хоча «Положення про громаду» і приймається самостійно кожною федеральною землею, в цілому дані положення дуже схожі.

Завдання, які не по силам одному муніципалітету, необов'язково передаються вищестоящому рівню управління, громади можуть вирішувати їх за допомогою об'єднання, або шляхом добровільної угоди між собою. Наприклад, райони є законодавчо встановленої формою об'єднання громад. При цьому райони вирішують тільки ті завдання, які громади районного підпорядкування не можуть вирішити самостійно. Також є добровільні об'єднання громад для спільного вирішення окремих завдань (наприклад, утримання шкіл, інститутів підвищення кваліфікації для декількох муніципалітетів) і об'єднання громад загального призначення (наприклад, союз німецьких міст). Завдяки подібній гнучкій системі територіального самоврядування в більшості випадків завдання, які муніципалітет не може ефективно вирішити самостійно, передаються не на більш високий рівень державного управління, а вирішуються, залишаючись в рамках місцевого самоврядування.

По відношенню до держави муніципалітети вважаються частиною федеральних земель, тому в Німеччині між федерацією і муніципалітетами практично не існує прямих відносин. Всі основні питання взаємодії органів місцевого самоврядування з державою будуються за допомогою федеральних земель.

Конституція Німеччини містить норму, згідно з якою громадам гарантується право регулювати всі справи місцевого співтовариства в рамках законів і під власну відповідальність. У 1956 році в Основний закон були включені гарантії прямих податків і гарантія муніципального фінансового вирівнювання. Істотною гарантією місцевого самоврядування в Німеччині є забезпечення фінансової самостійності, тобто права муніципалітетів на власні доходи. У Конституції встановлюється, що муніципалітети можуть стягувати власні податки: поземельні податки на власність громадян і підприємств на землю і промислові податки на промислово-підприємницький дохід підприємств, податки на споживання напоїв і на утримання собак. При цьому значна частина промислового податку перераховується муніципалітетами в земельний фонд для подальшого перерозподілу цих надходжень між громадами. Муніципалітетам прочитується також певна частка відраховувати громадянами прибуткового податку і частка податку з обороту. Крім того, муніципалітети мають право стягувати зі своїх громадян і підприємств цільові збори і внески.

Збори справляються як відшкодування за конкретні послуги муніципалітету. Розрізняються адміністративні збори за конкретні офіційні дії громади, наприклад, за видачу дозволу на будівництво, і збори за користування, наприклад, квитки на громадські заходи, збори за прибирання сміття і т.д.

Внески являють собою одноразові грошові плати, за допомогою яких муніципалітет покриває інвестиційні витрати на створення, ремонт або модернізацію установ та об'єктів соціальної інфраструктури. Органи місцевого самоврядування можуть зажадати внески від тих громадян і підприємств, з якими використання установи дає економічну вигоду.

Муніципальні платежі можна стягувати тільки на основі нормативного правового акта громади, який повинен відповідати закону федеральної землі про муніципальних платежах.

Ще одним важливим джерелом доходів для муніципалітетів виступають фінансові субсидії з боку вищестоящих рівнів влади. Фонд субсидій формується за рахунок загальних податкових надходжень федерації та земель (прибутковий податок, корпоративний податок і податок з обороту). Таким чином, держава вилучає у найбільш забезпечених муніципалітетів частину коштів з метою їх перерозподілу на користь бідніших муніципалітетів.

У Німеччині муніципалітети мають можливість впливати на федеральні органи влади не тільки за допомогою земель, а й безпосередньо, через муніципальні об'єднання. У кожній федеральній землі існують: З'їзд міст (для міст районного підпорядкування), Союз міст і громад (для муніципалітетів районного підпорядкування) і З'їзд районів (для районів). Крім того, є й загальнофедеральні об'єднання: Німецький союз міст і громад та Німецький з'їзд районів. Для вироблення принципових позицій і для представлення інтересів на об-щеевропейском рівні існує Робоче співдружність муніципальних об'єднань.

Муніципальні об'єднання мають постійні власні органи управління, до складу яких входять представники беруть участь організацій, маються галузеві комітети, в яких виробляються загальні позиції. Регулярно проводяться збори учасників спілок. Діяльність органів управління муніципальними об'єднаннями фінансується з внесків муніципалітетів, які є членами цих об'єднань, і частково за рахунок спеціальних державних дотацій.

Муніципальні об'єднання мають вплив на вхідні в них муніципалітети завдяки регулярному обміну досвідом у комітетах і через регулярно поширювану ними письмову інформацію. Об'єднання муніципалітетів роблять значний вплив і на державу, бо можуть концентрувати вплив безлічі муніципалітетів і істотно посилювати його.

У ході законодавчої процедури щодо законопроектів, які зачіпають муніципалітети, вони можуть висловлювати свою точку зору. Заслуховування всіх зацікавлених муніципальних спілок, які можуть бути порушені законом, уповільнює законодавчу процедуру, але дозволяє уникнути багатьох помилок з подальшими судовими розглядами. Така модель взаємодії між державою та муніципалітетами, на практиці досить добре зарекомендувала себе.

В цілому можна констатувати наявність в Німеччині всеохоплюючої концепції гарантій та забезпечення місцевого самоврядування. Разом з тим, в даний час активно обговорюються пер-спективи зміни податкової політики, яка все ще містить значні недоліки. Планується пристосувати існуючу податкову систему до різних структур міст і громад. Передбачається усунути існуючі відмінності між містами і громадами щодо їх здатності платити податки і надати відносно невеликим містам з нерозвиненою інфраструктурою можливість оподаткування, відповідного їх реальним потребам. В якості важливого завдання ставиться також питання про необхідність зменшити значні коливання рівня щорічних доходів.

Незважаючи на те, що фінансове становище західнонімецьких громад за останні роки в цілому покращився, федеральна система об'єднаної Німеччини має серйозні структурні недоліки. На думку німецьких експертів, слід прагнути до того, щоб протиріччя між поставленими завданнями і витратами на них, з одного боку, і повноваженнями в області фінансування - з іншого, не гальмували розвиток місцевого самоврядування в східних федеральних землях. Незважаючи на прийняту постанову за місцевим фінансуванню і виділення значних коштів з фонду «Німецьке єдність», фінансові труднощі східнонімецьких громад в доступний для огляду час усунені не будуть. Плановане рішення полягає в розробці нової комплексної політики фінансового регулювання та реформу фінансування громад. Досвід інших країн показує, що внутрішня єдність федеративної держави при тривалому існуванні крайніх чи протилежних тенденцій розвитку недосяжно. Тому в якості головного імперативу планованих перетворень розглядається завдання зміцнення єдності Німеччини.

Не менш цікавий досвід Франції. Незважаючи на те, що Франція є унітарною державою, в останні десятиліття в цій країні, також як і у всьому Європейському союзі, намітилася тенденція до збільшення ролі самоврядування. Так, 2 березня 1982 був прийнятий закон про права, свободи комун, департаментів і регіонів. Даний закон значно розширив повноваження місцевого самоврядування.

Для Франції з часів французької революції характерна висока ступінь централізації місцевого управління. Система адміністративного контролю центральної влади над місцевими ор-ганами полягає в жорсткому підпорядкуванні державі діяльності місцевих співтовариств. Ключова роль у системі місцевого управління належала префекта, що є представником урядового влади та визначає всі напрямки місцевої діяльності. Подібна високоцентралізованих система проіснувала у Франції майже два століття.

Децентралізація, проведена в 1983 р., істотно збільшила повноваження територіальних спільнот, надавши їм більшу самостійність, в той же час зберігши на місцевому рівні досить сильні позиції представників центральних органів влади. З метою реалізації нової урядової політики децентралізації територіального управління були прийняті закон про розділення компетенції між комунами, департаментами, округами і державою і закон про розділення джерел фінансування. Пізніше ці акти були доповнені спеціальними законами, що зачіпають питання організаційної будови регіонів, місцевого управлінського апарату, проведення місцевих виборів, міжрегіонального співробітництва, участі громадян у діяльності місцевих органів влади та ін

Закони про децентралізацію були прийняті за підсумками проведення тривалих досліджень, в ході яких стало ясно, що проблема недостатнього фінансування місцевих властей і розширюється практика перекладання вищестоящими органами державної влади витрат на місцевий рівень не може бути дозволена без нового, більш чіткого розподілу повноважень. В якості оптимального критерію для розмежування компетенції Комісія з розвитку місцевої відповідальності вибрала принципом субсидіарності, який був визначений як постійний пошук оптимального рівня для виконання повноважень, при якому вибір на користь вищого рівня робиться тільки тоді, коли нижні рівні виявляються нездатними здійснювати відповідні повноваження. З цього випливає, що держава повинна делегувати місцевій владі всі повноваження, які останні в змозі ефективно виконати.

Згідно з прийнятими законами, регіони стали повноправними місцевими адміністративно-територіальними утвореннями, керованими радами, що обираються на виборах. Виконавець-ная влада в департаментах і регіонах перейшла від призначуваного представника держави до обирається голові дорадчого зборів (асамблеї). Постійний адміністративний контроль над актами асамблей був замінений на наступний судовий контроль законності прийнятих актів. Однак важливі акти, прийняті місцевими асамблеями, стають обязатель-ними до виконання тільки в тому випадку, якщо вони були опубліковані і передані представнику держави, який має право протягом двох місяців оскаржити їх в адміністративному суді.

У ході передачі повноважень була відображена сфера відповідальності кожного адміністративного рівня управління. На рівень регіонів було покладено вирішення довгострокових завдань: економі-чеський планування, планування розвитку інфраструктури, професійну освіту. Департаментам передано вирішення завдань з надання послуг населенню, надання соціальної допомоги, обладнання сільській місцевості, шкільний транспорт. На низовий рівень управління - рівень комун, який найбільш наближений до споживачів послуг і має прямий контакт з населенням, покладено обов'язки з містобудування, підтримці бібліотек, музеїв, громадського транспорту та ін

Щоб уникнути втручання вищих адміністративно-територіальних утворена в діяльність нижчих рівнів управління, закон постановляє, що при передачі повноважень не дозволяється встановлювати яку б то не було форму опіки над нижчестоящими адміністративно-територіальними утвореннями.

У французькій системі управління принцип вільного самоврядування грунтується на передачі місцевим адміністративно-територіальним утворенням певних повноважень. Осу-ществление цих повноважень здійснюється в певній автономії по відношенню до центральної влади, але під постійним контролем держави і судових органів, які стежать за законністю і правильністю адміністративних актів і фінансових рішень місцевої влади. Одним з головних завдань децентралізації 1983 було визначення повноважень, переданих на кожен рівень управління, щоб уникнути двозначності і різночитань щодо розподілу повноважень. Втім, це не означає жорсткого розмежування у здійсненні різних повноважень, оскільки кожен територіальний рівень управління зобов'язаний вносити свій внесок у здійснення єдиних загальнодержавних інтересів.

Масштабна децентралізація призвела до нового розподілу повноважень між усіма рівнями, причому держава зберегла лише частина з належних йому раніше повноважень. Визначення блоків повноважень за рівнями в законах 1983 дозволило внести відносну ясність в такі області, як, наприклад, стратегія облаштування території та професійне навчання, покладене на регіони, рішення в галузі містобудування, покладені на комуни, соціальну діяльність та охорону здоров'я, доручену департаментам. Ряд повноважень залишився у спільному віданні різних рівнів самоврядування: будівництво шкіл, міської та міжміський транспорт, морські та річкові порти. Проте, взаємодія та ефективність управління навіть посилилися.

Подібний підхід був обумовлений тим, що існують такі повноваження, де важко встановити чіткі розмежування між рівнями. Зокрема, оскільки економічний розвиток і забезпечення зайнятості вважаються одними з головних завдань державного управління, це виправдовує участь кожного рівня влади у виконанні завдань, які, тим не менш, є предметом компетенції держави. Крім того, збільшення числа нормативних актів, які доводиться приймати на нижчестоящих рівнях самоврядування в різних секторах економічного та соціального життя, а також збільшення їх складності, вимагає координації і досвіду, за якими доводиться звертатися до вищих органів державного управління, які, в свою чергу, здійснюють спостереження за законністю рішень органів самоврядування.

Так, служби державного казначейства, що діють на всій території Франції, виконують і контролюють фінансові рішення місцевої влади. Служби держави, що відповідають за містобудування, можуть за бажанням адміністративно-територіальних утворень розглядати заявки на використання земельних ділянок.

Здійснення функцій місцевого самоврядування часто вимагає послідовності і узгодженості дій всіх рівнів управління. Тому держава бере активну участь у процесі визначення стратегічних напрямків і цілей розвитку, особливо при формуванні місцевої політики в тих областях, які знаходяться в компетенції держави. Наприклад, у сфері будівництва соціального житла, реалізації великих проектів, в яких необхідно фінансову участь різних рівнів, а також в області формування загальнонаціональної інфраструктури та загальнонаціональної стратегії облаштування території. У таких областях держава напряму звертається до відповідних адміністративно-територіальним утворенням для здійснення і спільного фінансування дорогих проектів.

Необхідність узгодження дій місцевого рівня управління реалізується за допомогою таких державних механізмів, як прогнозні схеми, карти розміщення продуктивних сил (автостради, вищі навчальні заклади тощо), а також програми пріоритетних дій в ряді секторів. Ці механізми стали опорою для політики договірних відносин між рівнями управління, яка реалізується як у формі неформального співробітництва, так і безпосередньо на договірній основі.

Взаємодія на неформальній основі обумовлено необхідністю узгодження дій стосовно тих повноважень, які виправдовують участь кількох адміністративних рівнів. Зокрема, це відноситься до будівництва і функціонування закладів середньої освіти. Так, департаменти відповідають за перший рівень освіти - коледжі, а регіони - за другий - ліцеї. Ці два рівня освіти часто об'єднані в одних будівлях, що і передбачає попереднє узгодження багатьох дій, зокрема, по обладнанню та експлуатації будівель. Те ж стосується вузівського рівня освіти, який хоч і належить до компетенції держави, але регіони, і навіть департаменти не можуть залишати його без уваги, враховуючи важливу роль університетів у соціально-економічному розвитку. Неформальне взаємодія здійснюється через різні комісії з налагодження відносин між представниками адміністрації різних рівнів, які працюють для досягнення спільних цілей (щорічна конференція з гармонізації інвестицій, регіональний комітет по позиках, комісії за погодженням передачі виконавчих функцій від префектів до голів департаментських і регіональних рад та ін.).

Щоб домогтися добровільної участі регіональних влад у здійсненні великих проектів у галузі будівництва, у Франції, держава активно використовує механізм договорів планування. У договорах встановлюються правові рамки для заходів, які держава збирається фінансувати спільно з регіонами. Вони розробляються строком на п'ять років. Департаменти і комуни можуть брати участь у підписанні договорів планування між державою і регіонами, але прямі договори між ними і державою не практикуються. Такими договорами розподіляються ролі з управління реалізацією проекту, враховуючи неможливість встановлення опіки одного рівня над іншим. Французький сенат намагався ввести поняття «лідера» для таких договорів, але поки безуспішно. Спочатку договори планування полягали на виконання Плану Нації. Проте відмова від централізованого директивного планування не спричинив за собою відмирання договорів планування. Предметом договорів планування є проекти, більша частина яких належить до компетенції федеральних органів влади, але які без фінансової участі місцевої влади було б неможливо здійснити. Для органів місцевого самоврядування договори виступають також способом діяти за межами своєї компетенції.

Інституційні гарантії децентралізованих влади у Франції встановлені прийняттям з 1982 по 1986 рр.. більше сорока законів, в тому числі Закон від 2 березня 1982 про права, свободи комун, департаментів і регіонів, а також триста декретів про місцеві адміністративно-територіальних утвореннях, їх повноваження та умовах діяльності.

Найбільш гострою у Франції залишається тема фінансових гарантій, яка є предметом численних суперечок між урядом і членами виборних органів місцевого рівня. Державний сектор місцевого рівня, де зайнято близько 1,6 млн. службовців, має в своєму розпорядженні щорічним бюджетом понад 800 млрд. франків, що становить 10% від ВВП. До початку 90-х років місцеві бюджети під впливом процесу передачі повноважень розвивалися дуже швидкими темпами. Розвиток забезпечувалося за рахунок широкого використання податкових важелів і значного зростання заборгованості.

Майже 90% від усіх доходів місцевих адміністративно-територіальних утворень складаються з місцевого оподаткування, дотацією держави і місцевих позик. Податкові надходження - це найбільш динамічна частина поточних надходжень. Щоб сприяти процесу самоврядування, держава надає місцевим органам дотації. Починаючи з 1982 року, їх частка в ресурсах збільшилася з 31 до 35% з урахуванням компенсацій за різні звільнення та пільги. Проте в 1993 році держава жорстко обмежив їх зростання. З 1996 року намітилася тенденція до зменшення заборгованості місцевих утворень. В даний час позики становлять менше 10% від усього обсягу ресурсів. Інші надходження, які становлять близько 14% доходів, формуються за рахунок комерційного використання майна та продажу послуг.

Очікується, що в найближчі роки регулювання державою місцевого оподаткування (компенсація адміністративно-територіальним утворенням за ті заходи національного рівня, які, негативно відбилися на надходженнях від місцевих податків) значно зросте. Подібне регулювання державою все більшої частини місцевого оподаткування ускладнює розуміння платниками податків такої системи. Деякі фахівці вказують, що підміна місцевих платників податків національними платниками податків приймає такий масштаб, що під питання поставлено доцільність існування системи місцевого оподаткування. Французькі експерти вважають, що подібна динаміка розвитку створює безліч питань, в тому числі проблему реальної значимості принципу вільного самоврядування адміністративно-територіальних утворень.

У Франції дотації від держави в даний час свідомо обмежуються. Фінансування витрат, пов'язаних з передачею повноважень, забезпечувалося зростанням податкових надходжень місцевих адміністративно-територіальних утворень та бюджетними трансфертами від держави.

Недостатність доходів місцевих адміністративно-територіальних утворень для фінансування здійснюваних ними операцій змушує їх вдаватися до позик. Сукупна забор-гованість адміністративно-територіальних утворень становить близько 800 млрд. франків. Це налічує трохи менше 8% від ВВП порівняно з 7% на початку 80-х років і з 9% в 1990 році. Свобода адміністративно-територіальних утворень Франції здійснювати позики не привела до надмірного збільшення тягаря їх боргу. У 1999 р. через позики фінансувалося менше 30% всіх інвестиційних витрат у порівнянні з 40% в 1994 р. і з 53% в 1982 р.

До прийняття Конституції 1978 Іспанія слідувала французьким зразком з його суворою централізацією. Федеральні міністерства відповідали за різні сфери адміністративної діяльності і діяли на периферії через цивільних губернаторів і своїх представників у місцевій адміністрації. Країна складалася з 50 провінцій і близько 8 тисяч муніципалітетів.

Після прийняття Конституції 1978 територіальний устрій держави різко змінилося - на зміну централізації прийшла політико-адміністративна децентралізація. В Іспанії були створені 17 автономних регіональних областей зі своїми органами управління, законодавчою і виконавчою владою, що реалізують власні повноваження. Далі йдуть провінції і муніципалітети.

Законодавче регулювання місцевої автономії підрозділяється на державне регулювання і регулювання з боку автономних регіональних областей. На практиці компетенція місцевого самоврядування визначається загальним законодавством про місцеве самоврядування, а також у галузевих законах, що регулюють окремі сфери діяльності (охорона здоров'я, освіта тощо).

Визначення компетенції іспанських провінцій та муніципалітетів знаходиться на етапі докорінного оновлення. У 1999 р. був прийнятий ряд законів, покликаних розширити компетенцію органів місцевого самоврядування (право зборів, право на навчання, безпеку громадян, дорожній рух і т.д.).

У повній відповідності з принципом субсидіарності іспанські муніципалітети можуть здійснювати будь-яку діяльність і надавати будь-які публічні послуги за умови, що вони задовольняють потреби і запити жителів. До компетенції іспанських муніципалітетів відносяться:

- Забезпечення безпеки в громадських місцях;

- Організація транспортного та пішохідного руху на міських вулицях;

- Цивільна оборона, попередження і гасіння пожеж;

- Міське благоустрій; будівництво та утримання житла, парків та садів; мощення міських вулиць і площ та експлуатація і ремонт шосейних і польових доріг;

- Збереження культурно-мистецької спадщини;

- Охорона навколишнього середовища;

- Забезпечення роботи боєнь, ярмарків і продовольчих ринків, захист інтересів користувачів і споживачів;

- Охорона громадського здоров'я;

- Участь в управлінні службою медичної профілактики;

- Утримання кладовищ та бюро ритуальних послуг;

- Надання соціальних послуг, організація служби соціальної реабілітації;

- Організація служб підтримки чистоти, збору та переробки відходів, каналізації та очистки стічних вод;

- Утримання громадського міського транспорту;

- Утримання культурних і спортивних споруд та проведення заходів; організація дозвілля; туризм;

- Участь у розробці загальноосвітніх програм і співпраця з органами освіти в будівництві та утриманні державних навчальних закладів, участь в роботі цих органів і спільне забезпечення дотримання закону про загальне шкільній освіті.

Існує градація муніципалітетів стосовно виконуваних ними функцій залежно від чисельності населення:

- У всіх муніципалітетах: вуличне освітлення, утримання кладовищ, служба різних видів прибирання, доставка питної води в житлові будинки, каналізація, транспортний зв'язок з центром населен-ного пункту, мощення вулиць і площ та контроль якості продовольчих продуктів і напоїв;

- В муніципалітетах з населенням понад 5000 чоловік до функцій місцевих органів влади додаються цивільна оборона, надання соціальних послуг, попередження і гасіння пожеж, будівництво спортивних громадських споруд;

- В муніципалітетах з населенням понад 50 000 чоловік - міський пасажирський транспорт і охорона довкілля.

Провінції є допоміжними і координуючими органами по відношенню до муніципалітетам. Їх відмінними завданнями є забезпечення дотримання принципів солідарності та міжмуніципального рівноваги в рамках соціально-економічної політики, зокрема: забезпечення на всій території комплексного і якісного набору послуг, що входять у компетенцію муніципалітету, участь у координаційній роботі органів місцевого самоврядування з органами держави і автономних регіональних об'єднань .

В іспанській конституції встановлюється, що муніципалітети та провінції користуються автономією при веденні своїх справ і гарантується автономія муніципалітетів.

Органи місцевого самоврядування мають право оскаржити в судах адміністративної юрисдикції будь-які нормативні акти і регламенти, які приймаються на шкоду місцевої автономії. У Законі про адміністративну юрисдикції від 13 липня 1988 встановлюється, що територіальні органи місцевого самоврядування наділені правом оскаржувати нормативні акти та постанови, які ущемляють їх автономію, які видаються органами державної влади та регіональних автономних об'єднань, а також державними установами, які є юридичною особою.

До 1999 р. органи місцевого самоврядування не могли оскаржити закони, що видаються державою або одним з регіональних автономних об'єднань, що порушують їх автономію. У них була тільки непряма і неефективна можливість «поставити питання» перед Конституційним Судом про незгоду з законами держави або регіональних автономних об'єднань в тому випадку, коли, на їхню думку, ці закони ущемляли їх автономію, гарантовану конституцією. Але поставити питання означало всього лише закликати Національну комісію з місцевої адміністрації (постійний орган, що забезпечує співробітництво між державною та місцевою адміністрацією і складається з рівної кількості представників органів місцевого самоврядування та державної влади під головуванням міністра у справах державної адміністрації), клопотати перед одним з конституційно уповноважених органів про оскарження закону в Конституційному Суді.

У 1999 р. був змінений закон про Конституційний суд. Органам місцевого самоврядування тепер дозволено піднімати питання «про конфлікт на захист місцевої автономії», тобто йдеться вже не про оскарження неконституційності, а про конфлікт з технічної точки зору.

Дане право надане тим муніципалітетам, яких «закон стосується виключно», або в тому випадку, якщо вони складають не менше 1/7 від усіх, кого стосується оспорювана норма, і, крім того, на їх території проживає не менше 1/6 офіційно зареєстрованого населення, на яке ця норма поширюється.

Цим правом також наділені й ті провінції, яких «закон стосується виключно», або в тому випадку, якщо вони представляють не менше 1/2 всіх провінцій і, крім того, не менше 1/2 населення, що підпадає під дію цього закону.

Для постановки питання про конфлікт необхідно отримати висновок Державної ради або відповідного йому консультативного органу регіонального автономного об'єднання. У даному висновку має бути сказано, порушена чи ні місцева автономія, і якщо порушена, то в чию компетенцію входить це питання. У разі якщо суд встановить, що спірний закон порушив місцеву автономію, він повинен буде винести і постанову про розв'язання ситуації, що створилася в результаті порушення автономії спірним законом.

У фінансовій сфері Конституція Іспанії прямо встановлює, що місцеві фінанси мають бути достатніми для виконання функцій, покладених законом на відповідні органи самоврядування, для чого використовуються переважно місцеві податки, а також участь у податкових зборах держави та регіональних автономних об'єднань. У законі про основи місцевого самоврядування та законі про місцеві фінанси визначаються конкретні доходи, на які можуть розраховувати органи самоврядування. Крім того, органам самоврядування надається бюджетна автономія. Практичне застосування законів показало, що зазначених доходів недостатньо для покриття місцевих витрат і що в результаті виникає серйозна проблема заборгованості, проекту рішення якої поки в Іспанії немає.

У Великобританії, США, Канаді, Австралії сформувався особливий тип місцевого самоврядування, що отримав назву англосаксонського. Його специфікою є відсутність інституту повноважних представників уряду, контролюючих місцеві виборні органи. Муніципалітети розглядаються як автономні територіальні утворення, що здійснюють владу, делеговану їм парламентом. У XIX столітті у Великобританії встановився принцип, за яким муніципальні органи могли робити лише те, що прямо дозволено законом. Це зумовило велике значення британського парламенту у формуванні системи муніципального управління. Всього з 1689 по 1832 р. парламентом було прийнято більше 200 нормативних актів, що визначили правову основу муніципального управління. У 1834 р. був прийнятий закон про піклування бідних, який і поклав початок сучасної системи місцевого самоврядування у Великобританії. Даний закон передбачає створення на постійній основі управлінської системи з оплачуваною апаратом, яка стала базою для діяльності всіх місцевих властей. Сформовані муніципалітети отримали право призначати чиновників, проводити різні заходи по боротьбі з бідністю. У 1835 р. в акті про муніципалітетах був встановлений правовий статус 178 міст Великобританії, в яких передбачалося обрання муніципальних радників, умови їх діяльності і т.д. Надалі парламент шляхом прийняття нових нормативними актів доповнював систему муніципальних органів влади. Закон про місцеве самоврядування був прийнятий тільки в 1972 р. Останній акт про місцеве управління в країні був прийнятий в 1988 р. У нього увійшли норми попередніх законів, а також з'явилися судові прецеденти, що регулюють діяльність муніципальних органів, що беруть участь в якості юридичних осіб у різних угодах і контрактах. У законодавстві Великобританії закріплений правовий статус муніципалітету як корпорації, забезпечується автономність місцевих органів, встановлюється правова основа діяльності урядових відомств щодо здійснення контролю за роботою органів місцевого самоврядування. Муніципалітети можуть здійснювати лише дії, які прямо встановлені законодавством. В іншому випадку акти місцевих властей можуть бути визнані судом не мають сили.

Хоча існують різні погляди на оптимальне співвідношення державного управління та місцевого самоврядування, всі вони передбачають необхідність ефективного контролю центру над місцевим самоврядуванням.

В останні десятиліття європейські держави в цілому йшли по шляху збільшення самостійності своїх адміністративно-територіальних утворень. Однак така політика призвела до збільшення відповідальності центральних органів влади за територіальну цілісність країни, економічне і правове єдність країни, за розвиток всіх частин території держави як цілісної середовища проживання всього населення.

Незважаючи на те, що все більше число економічно розвинених держав може собі дозволити відмовитися від прямого втручання в діяльність приватних господарюючих суб'єктів, жодна держава не має права відмовлятися від відповідальності перед територіальними громадами, складовими дану державу.

Згідно принципу субсидіарності втручання вищого рівня управління в діяльність нижчестоящого доцільно, якщо дії останнього впливають на інтереси сусідніх територій чи спільноти в цілому. Крім того, таке втручання може бути обумовлено необхідністю збереження рівності умов життя на території всієї держави і дотримання принципу правового або економічної єдності.

Необхідність державного контролю обгрунтовується, зокрема, і тим, що багато функцій, здійснювані місцевою владою, за своєю суттю носять загальнодержавний характер, у зв'язку з чим виникає необхідність підтримувати хоча б деякі мінімальні стандарти їх реалізації. На думку британського дослідника PM Паннетта «контроль центральної влади над місцевим управлінням повинен вітатися в тому випадку, коли він сприяє забезпеченню ефективності місцевого управління, стандартизації послуг, що надаються місцевою владою, захищає громадян від зловживання владою з боку місцевих органів, сприяє реалізації національного політичного курсу в області фінансів, економіки та загального планування »1. Німецький вчений Ф.Л. Кнемайер вважає, що мета державного нагляду - забезпечення законності дій органів місцевого самоврядування та «гарантування інтересів держави в цілому у зв'язку з особливими місцевими інтересами комун» 2.

Контроль вищестоящих органів влади над витратами органів місцевого самоврядування є важливим елементом управління фінансами, а політика вирівнювання рівнів економічного розвитку служить засобом забезпечення соціальної справедливості в суспільстві. Якщо відмінності в умовах життя і виробництва між окремими територіальними одиницями будуть занадто великими, то, як зазначається датським дослідником Х.Т. Йенсеном, це увійде в суперечність з таким важливим принципом, як «надання всім громадянам рівних можливостей незалежно від того, на території якого муніципалітету вони проживають» 3, і буде служити перешкодою на шляху руху робочої сили і капіталу.

У європейських державах контроль центру за діяльністю місцевих органів влади аж до реформ 70-80-хх років здійснювався переважно через так звану адміністративну опіку, що передбачала вступ в силу рішень місцевої влади лише після отримання схвалення від відповідних органів державного нагляду. У схваленні могло бути відмовлено з причини як незаконність нормативних актів, так і з причини їх недоцільність. В даний час у більшості європейських країн адміністративна опіка практично повністю замінена на адміністративний контроль, в рамках якого рішення місцевих органів з питань їхньої власної компетенції можуть бути оскаржені тільки з причини їх незаконність і в судовому порядку. У сфері делегованої компетенції нагляд зберігається в більш жорстких формах, тут можливий контроль не тільки законності, а й доцільності рішень, при цьому форми реагування центральних властей можуть бути більш оперативними і жорсткими.

Даний підхід був відображений в Європейській Хартії про місцеве самоврядування 1985 р., згідно з якою будь адміністративний контроль за діяльністю органів місцевого само-врядування, як правило, повинен бути призначений для забезпечення дотримання законності та конституційних принципів. Адміністративний контроль над органами самоврядування може здійснюватися лише у формах та у випадках, передбачених конституцією або законом. При цьому такий контроль повинен здійснюватися таким чином, щоб ступінь втручання контролі-рующего органу була розмірна важливості інтересів, які він має намір охороняти.

В цілому, загальний адміністративний контроль над місцевими органами здійснюється виконавчими органами влади вищих рівнів управління. У деяких країнах ці органи контролює міністерство у справах місцевого самоврядування, у Франції та цілому ряді інших держав - міністерство внутрішніх справ.

Контроль центральних органів влади за діяльністю органів місцевого самоврядування виражається, перш за все, в праві стверджувати деяких актів і санкціонувати окремі дії останніх, а також зміщувати посадових осіб місцевого самоврядування. По ряду питань, зокрема, з фінансових актам, операціях з муніципальним майном тощо, місцеві органи не вправі приймати самостійні рішення, або обсяг повноважень щодо таких рішень істотно обмежений. Так, у Великобританії проекти місцевих нормативних актів, плани капіталовкладень, забудови населених пунктів, придбання земельних ділянок, отримання позик і багато іншого підлягає затвердженню з боку центральних органів влади.

Одним з ефективних засобів контролю є видання центральними міністерствами та відомствами різних циркулярів, що встановлюють стандарти роботи місцевих служб, роз '-ясняют законодавство і урядову політику, а також дають місцевій владі поради та пропозиції. Більшість таких циркулярів носить тільки рекомендаційний характер. Використовується і така форма контролю, як інспектування діяльності органів місцевого самоврядування зацікавленими міністерствами. У Великобританії інспектора здійснюють контроль над службами освіти, поліції, протипожежної безпеки та ін Головним завданням інспектування є забезпечення відповідності роботи даних служб стандартам, встановленим центральними властями. Крім того, важливою функцією інспекторів є поширення успішних інновацій та досвіду в контрольованій ними сфері.

У ряді країн здійснюється досить жорсткий судовий контроль за діяльністю місцевої влади та законністю прийнятих ними рішень. Судовий контроль особливо поширений в країнах з англосаксонської системою права, найважливішим джерелом муніципального права якої є судовий прецедент. Судові прецеденти фактично доповнюють і коректують закони. Якщо одного разу було прийнято судове рішення (нехай навіть пройшло кілька століть), то у всіх аналогічних справах повинно виноситися таке ж рішення. Суд розглядає законність прийнятого рішення не з власної ініціативи, а тільки за відповідним запитом від осіб або органів, інтереси яких були порушені конкретною дією або бездіяльністю місцевої влади. Суди вправі тлумачити акти місцевих органів і оголошувати їх законними або незаконними.

Судові санкції проти неправомірних дій місцевих органів влади можуть включати скасування рішень останніх, визнання їх нікчемними, а також інші заходи. Суд вправі видавати приписи, що передбачають здійснення певних дій органом або посадовою особою місцевого управління, якому вона адресована. Фактично судовий припис є вимогою до органу або посадовій особі про виконання передбачених законом, але невиконаних обов'язків, які не можуть бути зроблені в примусовому порядку будь-яким іншим передбаченим законом способом. У певній ситуації суд може також видати припис, що зобов'язує орган чи посадова особа місцевого управління утриматися від певної дії, що порушує права громадян.

У державах з континентальним, романо-німецьким правом державний нагляд за діяльністю у сфері місцевого самоврядування визнається наслідком принципу правової держави. Це означає, що муніципалітети здійснюють свої дії в рамках законів і можуть бути обмежені тільки за допомогою законів. По відношенню до держави вони мають власні права, які вони можуть захищати в суді. Зокрема, в Німеччині в земельних положеннях про громади чітко вказується мета державного нагляду - захист муніципалітетів у їхніх правах та гарантія виконання ними їхніх зобов'язань. Захист здійснюється головним чином за допомогою консультування. Види державного нагляду розрізняються залежно від конкретного завдання.

У встановлених законом рамках місцеве самоврядування має повну свободу дій. До тих пір, поки воно діє у сфері власних повноважень строго на підставі федеральних і місцевих нормативних актів, держава не може втрутитися в його справи, виходячи, наприклад, з міркувань доцільності управління. Тобто, фактично, в цій сфері державний нагляд обмежується перевіркою законності діяльності місцевого самоврядування.

Однак у сфері делегованих повноважень дії органів місцевого самоврядування пов'язані з більш широкими обмеженнями, тому що крім державного нагляду за дотриманням законності, держава може втрутитися в дії органів місцевого самоврядування в інтересах справи і в цих рамках давати вказівки щодо доцільності деяких дій з боку місцевих органів влади . Коли органи місцевого самоврядування вирішують завдання в рамках власного кола повноважень, таке втручання державі заборонено.

У Німеччині нагляд за муніципалітетами здійснюється з боку відповідних органів вищого рівня управління. Начальник окружного управління - керівник району в землі, здійснює загальний або правовий нагляд за громадами районного підпорядкування, адміністрація округу здійснює правовий нагляд за містами не районного підпорядкування, одночасно вона є вищим органом нагляду за громадами районного підпорядкування. Міністерство внутрішніх справ федеральної землі здійснює нагляд за районами і містами не районного підпорядкування.

Особливі норми діють відносно державного фінансового нагляду. Бюджет кожного муніципалітету до його вступу в силу піддається ретельному державному контролю, зокрема, на предмет збалансованості доходів і витрат і підлягає затвердженню в рамках спеціальних погоджувальних бюджетних процедур. На думку німецьких експертів, вже саме існування нагляду веде до того, що муніципалітети роблять менше помилок, ніж якби вони знали, що вони не контролюються або ж контролюються тільки судом. Крім того, муніципалітети можуть оскаржити дії органів державного нагляду і звертатися в суди. В цілому, державний нагляд робить місцеве самоврядування більш надійним і в правовому відношенні більш безпечним.

У Франції аж до початку 80-х років префекти департаментів здійснювали досить жорсткий контроль за діяльністю комунальних та департаментських органів на місцях. Префект, порахувавши те чи інше рішення місцевої ради незаконним, був вправі оголосити його недійсним. У відповідь комуна могла через свого мера звернутися до адміністративного суду з клопотанням про скасування постанови префекта. Закон від 2 березня 1982 р., який істотно розширює права органів місцевого самоврядування, змінив і систему контролю над місцевими органами. Тепер рішення, постанови та інші акти місцевих органів виконуються по повному праву по їх опублікуванні або нотифікації. Всі акти місцевої влади, що входять до категорії обов'язково надаються актів (рішення місцевих рад, рішення мерів та голів генеральних рад у поліцейській області, рішення індивідуального характеру щодо службовців місцевих колективів тощо), протягом 15 днів після їх прийняття мають бути спрямовані префекта . Префект має право протягом двох місяців направити до адміністративного суду будь надійшов до нього акт, який він вважатиме що не відповідає закону, не менше ніж за 20 днів проінформувавши про свій намір мера чи голови генеральної ради. Одночасно із зверненням до суду префект має право вимагати призупинення виконання відповідного рішення до тих пір, поки суд не підтвердить його законність.

У разі виявлення істотних порушень в бюджеті, прийнятому місцевими органами, префект може звернутися до спеціального судовий орган - Регіональну рахункову палату, яка констатує порушення бюджетних норм і санкціонує дії префекта по самостійного встановлення бюджету префектом.

За неналежне виконання місцевими органами своїх функцій законодавство передбачає застосування санкцій: відсторонення від посади глав місцевої адміністрації, окремих муніципальних службовців, накладення на них стягнень, передача тих чи інших повноважень муніципальних органів правителям, агентам на місці і т.д. Найбільш жорсткою мірою є розпуск місцевих рад, що передбачається, зокрема, законодавством Франції. У Франції муніципальна рада може бути розпущений указом президента республіки, прийнятим на Раді міністрів.

На практиці така міра, як розпуск місцевого представницького органу, зазвичай використовується в разі нездатності забезпечити нормальне управління роботою комуни. Протягом 7 днів після розпуску ради префект призначає спеціальну комісію, члени якої обирають голову комісії. Комісія тимчасово здійснює повноваження муніципальної ради, а її голова - повноваження мера. Повноваження комісії обмежуються прийняттям рішень лише за поточними, невідкладних питань з метою підтримки нормальної життєдіяльності комуни, рішення, що стосуються довгострокового розвитку комуни, можуть прийматися тільки обраними органами влади. Протягом двох місяців після розпуску ради повинні бути проведені нові муніципальні вибори. Якщо з моменту розпуску представницького органу до чергових виборів залишається не більше трьох місяців, то вибори проходять в офіційно встановлені терміни.

В Іспанії місцеві органи влади є юридичними особами, мають автономією, яку їм гарантує конституція. Органи місцевого самоврядування обираються усіма жителями. Ні держава, ні адміністративно-територіальне утворення, на території якого вони розташовані, не можуть здійснювати втручання в дії місцевих органів влади.

Контроль над діяльністю органів самоврядування здійснюється шляхом заперечування прийнятих ними постанов і регламентів в суді. Органи державної влади наділені правом оскаржувати рішення місцевої адміністрації, що зачіпають будь-яке право чи законний інтерес.

Контроль над господарсько-фінансовою діяльністю органів місцевої влади здійснює державна рахункова палата.

Якщо орган самоврядування не виконує зобов'язання, покладені законом, у формі, що зачіпає компетенцію органів влади вищих рівнів управління, і коли відповідне зобов'язання гарантовано законом або бюджетом, органи влади вищого рівня управління можуть повідомити про становищі, що склалося органи місцевого самоврядування та надати необхідний термін для виправлення ситуації .

Якщо після закінчення даного терміну, який не може бути менше одного місяця, положення не поліпшується, відповідні органи державної влади вживають необхідних заходів за рахунок і замість органу місцевого самоврядування.

Розпуск органів місцевого самоврядування в Іспанії може здійснюватися, якщо їх діяльності завдає значної шкоди загальнодержавним інтересам і тягне невиконання конституційних зобов'язань. Рішення про розпуск приймається Радою міністрів з відома Урядового ради відповідного регіонального автономного об'єднання або на його прохання. Для розпуску потрібна наявність попереднього схвалення Сенату.

Для місцевих бюджетів більшості країн Європи в останні два десятиліття характерно постійне збільшення витрат. Якщо взяти для зіставлення частку муніципальних витрат у загальних урядових витратах для значної більшості країн цей показник буде коливатися в межах 10-30%.

Підходи до організації місцевих фінансів, структури місцевих доходів і витрат також дуже різні і залежать від історичних, географічних, культурних та інших особливостей країни.

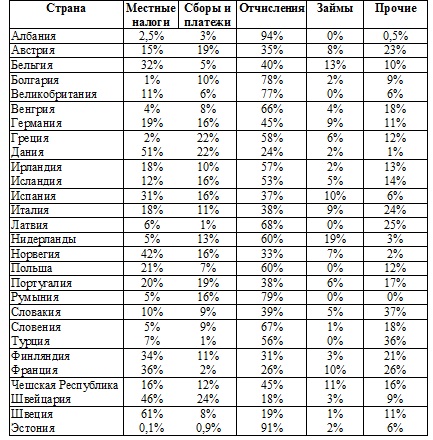

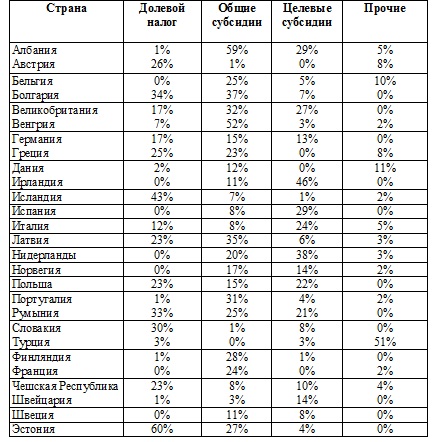

Можна виділити чотири основних джерела муніципального фінансування: місцеві податки, збори та платежі, фінансові відрахування, позики. Існують також інші джерела фінансування, до яких можуть відноситися штрафи і неустойки, доходи, що надходять від муніципальних підприємств, процентні доходи від розміщення тимчасово вільних коштів в банках і цінні папери, доходи від продажу муніципальної власності. У таблиці наведено дані по кожній із зазначених категорій у відсотках.

Таблиця. Джерела місцевого фінансірованія4

З 80-х років значно зростає роль позик в якості одного з джерел місцевих доходів. Найчастіше правом випускати позики наділені тільки великі регіональні та місцеві адміністративні одиниці. У більшості країн місцеві позики для фінансування муніципальних витрат покривають менше 10% від загальної суми муніципального фінансування. Можна відзначити тенденцію до зростання місцевих податків.

Також спостерігається розширення обсягів субсидій місцевій владі, що виділяються з державного бюджету. Характерною проблемою місцевих бюджетів різних європейських країн стала їх дефіцитність. Власними доходами покривається в середньому від 25 до 50% поточних витрат. Як видно з таблиці, в більшості країн фінансові відрахування від вищестоящих рівнів влади є основним елементом муніципального фінансування. У Великобританії на них припадають 77% місцевих бюджетних доходів, у Німеччині - близько 45%.

Державні трансферти на користь місцевих органів влади здійснюються в трьох основних формах: через пайову розподіл податкових надходжень (система податкового вирівнювання в Німеччині), дотації (у Франції - дотації на функціонування) та спеціальні, цільові субсидії (субвенції), яких, наприклад, в Італії налічується більше 100 видів. Інші види відрахувань згруповані в розділі «Інші».

Таблиця. Категорії відрахувань у відсотках від загальної суми муніципальних средств5

Особливий інтерес представляє проблема пошуку підходів до визначення оптимального розміру муніципального майна у співвідношенні з приватним і державним. Основним критерієм ефективності, який існує в європейських країнах, є ступінь відповідності майнового комплексу муніципалітету запитам населення, що пред'являються на послуги муніципального сектора. Наприклад, у Франції муніципальне майно може бути придбане у приватних осіб шляхом викупу або, якщо діяльність приватної особи завдає шкоди муніципалітету, через суд. Джерелом фінансування такого придбання є бюджет місцевого самоврядування. Рішення про придбання або відчуження муніципального майна приймається за погодженням з дорадчим органом місцевого самоврядування. Це стосується і здачі об'єктів муніципальної власності в оренду.

В цілому, муніципальне майно у Франції займає відносно меншу питому вагу в загальному майновому комплексі міст в порівнянні з Німеччиною. Це пов'язано з тим, що у Франції багато комунальні підприємства є або приватними або діючими на правах концесії, або державними. У Німеччині комунальні служби є в основному муніципальними. У Франції досить велика кількість орендарів приватних квартир отримують від держави дотації на оплату оренди житла. У Німеччині дотації житла здійснюють влади земель і муніципалітетів. Тим не менше, і в Німеччині і у Франції питома вага суспільної власності залишається досить великим.

В цілому, щодо застосування принципу субсидіарності в системах державного управління європейських країн можна відзначити, що принцип субсидіарності отримав досить широке поширення при розмежуванні компетенції між державою і регіонами. Водночас, при розмежуванні компетенції щодо рівня місцевого самоврядування даний принцип не отримав такого широкого розповсюдження. Можна констатувати, що положення, що містяться в Європейській хартії про місцеве самоврядування, відображають не стільки фактичний стан справ у цій сфері в державах, що підписали Хартію, скільки бажання цих держав рухатися в напрямку тих орієнтирів, які прописані в Хартії в значній мірі згідно ідей субсидіарності. Принцип субсидіарності містить в собі істотний методологічний потенціал у сфері організації багаторівневих систем управління публічного управління, використовуваний в даний час не в повній мірі.

Інформація, релевантна "ЗАРУБІЖНИЙ ДОСВІД МІСЦЕВОГО САМОВРЯДУВАННЯ "

- § 3. Джерела муніципального права.

зарубіжних вчених у сфері муніципального права, історико-правові дослідження та інші роботи, в яких розробляються теоретико-методологічні проблеми розвитку муніципального права, а також навчальні, науково-методичні та навчально-методичні видання, здатні надати допомогу у вивченні муніципального права Росії. У першу чергу це наукові роботи вчених і видних діячів земського - § 2. Зарубіжні муніципальні системи.

зарубіжних країнах накопичений значний досвід дії різних моделей місцевого самоврядування. Ці моделі відрізняються по порядку формування органів місцевого самоврядування, предметів відання місцевого самоврядування, характеру та особливостям взаємовідносин органів місцевого самоврядування з органами державної влади тощо Знання та узагальнення зарубіжного досвіду організації місцевого - § 2. Принципи і гарантії виборчого права

зарубіжних держав / Упоряд. В.В. Маклаков. М., 1996. С. 165. Правом обирати і бути обраними на місцевих виборах володіють і ті російські громадяни, які одночасно володіють громадянством іншої держави (інших держав). Даний висновок випливає з припису ч. 2 ст. 62 Конституції РФ. Слід обмовитися, що подвійне або множинне громадянство не є перешкодою для - ЛІТЕРАТУРА для поглибленого вивчення курсу

зарубіжних країн: правові аспекти. М., 2001. Замотаєв А. Органи місцевого самоврядування / / Муніципальна влада. 1998. N 1. Ігнатюк Н.А. Співвідношення органів виконавчої влади суб'єктів РФ і органів місцевого самоврядування / / Журнал російського права. 1998. N 1. Москальов А.В. Органи та посадові особи місцевого самоврядування: доктринально-правова характеристика / / Юридична наука в - § 1. Поняття комерційного права

зарубіжного законодавства характеризується поступовим відмовою від дуалізму приватного права. Так, в ряді країн, і зокрема в Італії - батьківщині дуалізму приватного права, відмовилися від його розподілу на цивільне і торгове і прийняли єдині цивільні кодекси. В інших країнах поки як і раніше поряд з цивільними кодексами діють торгові кодекси. Російське комерційне законодавство в - ВСТУП

зарубіжної історії. З цього випливає, що при побудові взаємин з місцевим самоврядуванням держава має створити умови для його розвитку та активної діяльності. За певних обставин не можна виключати того, що місцеве самоврядування може виступати як "опонент" держави: інтереси окремих поселень, територій і держави можуть розходитися. Але, вибудовуючи - § 1. Поняття і принципи місцевого самоврядування. Моделі взаємовідносин державної влади та місцевого самоврядування

зарубіжному - все виразніше відбивається близькість місцевого самоврядування та державної влади, в доктрині продовжують отримувати підтримку ідеї про місцеве самоврядування як структурі громадянського суспільства, про місцевому співтоваристві як суб'єкті місцевого самоврядування і т.д. ". Даною позиції дотримується, наприклад, Т.М. Говоренкова; на це вказує у своїх дослідженнях І.І. Овчинников. - § 3. Теоретичні основи побудови моделі взаємовідносин державної влади та місцевого самоврядування

зарубіжної, так і у вітчизняній літературі у виявленні правової природи місцевого самоврядування досить довго домінувало увагу до особливого, як конфронтуючому загального, єдиній системі державного управління, відзначає А.А. Акмалова. Це дозволяло в умовах зародження місцевого самоврядування обгрунтувати (не стільки на науковому, скільки виключно на практичному рівні) право - § 2. Фінансові ресурси муніципальних утворень

зарубіжного досвіду, різниця в ціні товарів не може перевищувати п'яти відсотків. Специфіка місцевого оподаткування полягає в тому, що місцеві податки фактично є "лакмусовим папірцем" довіри виборців, що проживають на території даного муніципального освіти, до "своїх" органам місцевого самоврядування. В основному, реакція виборців при невдоволенні тим, як вирішуються питання їх - СПИСОК

зарубіжних країн). М., 1991. Барабашев Г.В., Шеремет К.Ф. Радянське будівництво. М., 1974. Баранців В.А. Муніципальне право. М., 2000. Баранців В.А. Правові проблеми становлення та розвитку місцевого самоврядування в Російській Федерації. М., 2005. Безобразов В.П. Держава і суспільство. Управління та самоврядування і судова влада. СПб., 1882. Белораменскій В.В. Особливості