Основні типи бюджетів

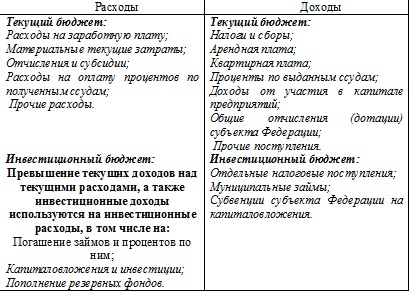

Таблиця. Орієнтовна структура бюджету

Необхідно прагнути до того, щоб у бюджеті поточних операцій обсяг надходжень перевищував витрати. Утвориться різниця бере участь у формуванні інвестиційного бюджету. Показник того, наскільки муніципальне утворення виявиться в змозі досягти цього вмілим веденням бюджету поточних операцій для відрахування в інвестиційний бюджет, є важливою характеристикою фінансових можливостей муніципального освіти і свідчить про довгострокової платоспроможності при залученні позик і кредитів.

До бюджету розвитку (інвестиційному бюджету) відносяться доходи і витрати, що направляються на вдосконалення муніципального господарства (витрати на проведення будівельних робіт та придбання матеріального майна) та інвестиційні відрахування третім особам, а також відрахування федерації і суб'єктів федерації , доходи від продажу майна, внески, а також особливі операції з фінансування, наприклад, отримання і погашення кредитів, відрахування в резервні фонди і вилучення з цих фондів.

Подібна структура, незважаючи на певну ступінь умовності, дозволяє чітко визначати і коригувати діяльність за основними напрямками розвитку муніципального господарства. Також представляється доцільним використовувати угруповання бюджетних статей на кошти, що направляються на реалізацію власних повноважень органів місцевого самоврядування і на кошти, що направляються для виконання державних повноважень, які були делеговані вищестоящими органами влади. Хоча подібні угруповання не завжди можуть застосовуватися в чистому вигляді, їх використання сприяє більш грамотної організації фінансового планування і бюджетного процесу.

Бюджет повинен складатися на основі прогнозу соціально-економічного розвитку муніципального освіти. Згідно з чинним законодавством прогноз довгострокового соціально економічного розвитку території розробляється на основі даних соціально-економічного розвитку території за останній звітний період, на основі поточного прогнозу соціально-економічного розвитку території до кінця базового року і на основі тенденцій розвитку економіки та соціальної сфери на планований фінансовий рік і передує складанню проекти бюджету. Зміна прогнозу соціально-економічного розвитку території в ході складання і розгляду проекту бюджету повинно викликати відповідну зміну основних характеристик проекту бюджету.

Одночасно з проектом бюджету на черговий фінансовий рік формується перспективний фінансовий план. План розробляється на основі середньострокового прогнозу соціально-економі-чного розвитку муніципального освіти і містить дані про прогнозні можливостях бюджету щодо мобілізації доходів, залученню державних або муніципальних запозичень і фінансуванню основних витрат бюджету.

Перспективний фінансовий план законодавчо не затверджується і складається з метою:

- інформування представницьких органів влади про передбачувані середньострокових тенденції розвитку економіки та соціальної сфери;

- комплексного прогнозування фінансових наслідків реалізації проектів програм, законів;

- виявлення необхідності та можливості здійснення в перспективі заходів в області фінансової політики;

- відстеження довгострокових негативних тенденцій і своєчасного вжиття відповідних заходів.

Перспективний фінансовий план розробляється на три роки, з яких перший рік - це рік, на який складається бюджет, а наступні два роки - плановий період, протягом якого простежуються реальні результати заявленої економічної політики.

Вихідною базою для формування перспективного фінансового плану є бюджет на поточний рік. Перспективний фінансовий план щорічно коригується з урахуванням показників уточненого середньострокового прогнозу соціально-економічного розвитку муніципального освіти, при цьому плановий період зсувається на один рік уперед. Перспективний фінансовий план складається за укрупненими показниками бюджетної класифікації.

Відомо три основних типи бюджетів.

Лінійно-об'єктний (постатейний) бюджет

Найбільш ранній за часом появи підхід до складання бюджету - лінійно-об'єктний або постатейний бюджет залишається найпопулярнішим у всіх органів влади завдяки точності від-парності і простоті контролю.

У постатейному бюджеті кошти розподіляються між певними статтями або об'єктами витрат. Витрати на заробітну плату, обладнання, канцелярське приладдя тощо розраховуються на майбутній рік так, що відповідна служба має лише обмежену можливість за наявності обгрунтування підвищити на деяку суму величину витрат, що передбачалися по даній статті в попередньому фінансовому році. Головна перевага існуючої лінійно-об'єктної бюджетної системи полягає в строгому контролі за діяльністю фінансують відомств.

Багато дослідників відзначають значні недоліки лінійно-об'єктної системи, так як в якості інструменту управління цей тип бюджету має дуже обмежену придатність, і тому зазвичай використовується тільки спільно з фінансовим планом.

Зокрема, більшість фахівців відзначають, що такий бюджет складно співвіднести з цілями. Даний підхід не передбачає порівняння витрат і результатів, ігнорує можливі альтернативи проведеної політики, не забезпечує інтеграції функцій планування, розробки бюджету та контролю. Лінійно-об'єктний бюджет інерційний, будь-які зміни можливі лише у вигляді невеликих збільшень відповідних показників попереднього року.

Оскільки єдиним джерелом інформації про майбутнє бюджеті для місцевої влади зазвичай є бюджет попереднього року, а приросту видаткової частини бюджету домагалося кожний підрозділ, то основою визначення того, які видаткові статті слід урізати, а які залишити на колишньому рівні, стали бюджетні слухання.

Збільшення бюджетних статей не будуть обгрунтовується тим, що той чи інший департамент підвищить якість своєї роботи внаслідок додаткових бюджетних вливань або погіршить його внаслідок урізання бюджету. Фактично будь-який підрозділ завжди може надати переконливі аргументи на користь своїх вимог підвищити бюджет в інтересах підвищення якості роботи. Проте різні департаменти володіють різним впливом. Вирішальними критеріями збільшення статей стають авторитет і вплив голови відповідної муніципальної служби, здатність організувати підтримку своїх вимог або той факт, що представницькі органи місцевого самоврядування можуть завоювати симпатії чи антипатії виборців, задовольняючи чи відкидаючи певну вимогу.

Виконавчий бюджет

Внаслідок обмеженості лінійно-об'єктного підходу, що приводить до збільшення видаткової частини бюджету, в 30-х роках цього століття був вироблений новий управлінський підхід до складання бюджетів.

Відповідно до даного підходу розподіл витрат йде за видами діяльності, а не за статтями витрат. На основі нової концепції став застосовуватися операційний аналіз - метод, по-зволяют зіставляти елементи ланцюжка «витрати - процеси надання послуг - результати» з подальшою оцінкою результату, який оцінюється у відповідних одиницях виміру діяльності. Такий бюджет вимагає більше інформації про те, які використовуються робочі процеси, якої якості послуги можуть бути забезпечені і за якою вартістю.

Цей підхід отримав істотні переваги перед концепцією лінійно-об'єктного бюджету. Орієнтуючись на конкретні завдання управління, виконавчий бюджет допомагає органам влади в оцінці ефективності роботи організацій, переводячи категорії бюджету у функціональні терміни та терміни збільшення ефективності виконання запропонованих видів діяльності. На основі вимірювання витрат робочого часу, фінансових ресурсів і відносини кількості працюючих до обсягу діяльності встановлюються відповідні стандарти.

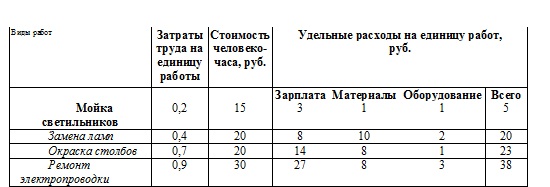

Таблиця. Приклад виконавчого бюджету

Оптимальний рівень обслуговування:

Мийка світлофорів - два рази на рік

Заміна ламп - один раз на рік

Забарвлення стовпів - один раз на два роки

Ремонт електропроводки - один раз на два роки

Кількість обслуговуваних світлофорів: 2000 шт.

Мийка світлофорів 2000 х 2 х 5 = 20 000 руб.

Заміна ламп 2000 х 1 х 20 = 40 000 руб.

Забарвлення стовпів 2000 х 0,5 х 23 = 23 000 руб.

Ремонт електропроводки 2000 х 0,3 х 38 = 22 800 руб.

Загальні бюджетні витрати: 105800 руб.

Проте досвід використання виконавчих бюджетів показав ряд недоліків у їх застосуванні. Багато бюджетні оцінки виявилися менш точними, ніж оцінки, пов'язані з лінійно-об'єктними бюджетами. Для керівництва неясні підстави уподобання якого одного виду витрат іншому. Чи не передбачаються альтернативи, на базі яких можна було б зробити кращий вибір. Іншою складністю для працівників фінансових служб є оцінка якості роботи. Точному виміру результатів діяльності перешкоджають труднощі, властиві виконавчому бюджету. Розрахувати обсяги державних закупівель та витрати на утримання державного апарату досить легко. Однак об'єктивно і точно виміряти результати роботи державних служб дуже складно. Деталізація і категоризація робіт з метою виявлення одиниць їх вимірювання часто скрутні. Збір відповідних даних зазвичай проводиться неакуратно, тому дані виявляються ненадійними. Крім того, система виконавчих бюджетів не орієнтована на вирішення довгострокових проблем.

Програмний бюджет

Бюджети, створювані під певні програми і проекти, отримали назву програмних бюджетів. Оскільки програма може охоплювати кілька виконавчих організаційних рівнів, то і програмний бюджет має бути більш широким і інтегрованим, ніж виконавчий. Програмні витрати є узагальненими сумарними витратами, які виходять шляхом агрегування витрат різних підрозділів організації. Докладна деталізація витрат підрозділів організації для програмного бюджету необов'язкова, оскільки він не завжди базується на діяльності лише цих підрозділів, а також тому, що організація може бути зайнята одночасно у кількох програмах, всередині яких відповідальність за діяльність несуть конкретні підрозділи. Тому програмний бюджет краще відповідає організаційним потребам органів управління вищого рівня, в той час як виконавчий бюджет краще пристосований для завдань більш низького рівня управління.

Програмний бюджет зазвичай націлений на тривалу перспективу і є довгостроковим. Якщо виконавчий бюджет грунтується на досвіді минулої роботи, програмний бюджет будується на основі оцінки того, яких результатів діяльності слід очікувати в майбутньому. З цієї точки зору програмний бюджет краще пристосований для формування довгострокового дер-жавної соціально-економічної політики.

Програмний бюджет більше підходить цілям всеосяжного бюджетного планування, включаючи надання інформації центральному бюджетному органу, главі виконавчої вла-сти і законодавчим органам. Виконавчий бюджет також має містити інформацію, необхідну для аналізу, але, крім цього, повинен бути досить докладним, щоб задовольняти потреби низових рівнів управління.

Програмний бюджет організовує бюджетні витрати за програмами або функціональних областях, щоб забезпечити досягнення поставлених цілей. Ключовими елементами цього процесу є довгострокове планування, постановка цілей, розробка програми, аналіз діяльності. Проте слід враховувати, що помилки, допущені в постановці цілей і розробці програм, можуть болісно позначитися на ефективності діяльності муніципальних органів влади в цілому.

Розробка програмного бюджету складається з чотирьох найважливіших етапів:

1. Постановка цілей, вибір методів, послідовності кроків і часу досягнення цілей.

2. Розрахунок витрат для реалізації кожного необхідного кроку.

3. Розробка повної програми робіт, необхідних для досягнення цілей.

4. Визначення критеріїв оцінки того, наскільки успішно досягнуті поставлені цілі.

Програмний бюджет дозволяє збільшити ступінь раціональності прийнятих рішень. Підхід вимагає розгляду наслідків реалізації програм і результатів зроблених дій. Крім того, підкреслюється роль планування для прийняття бюджетних рішень. Однак постановка цілей виявляється утрудненою в силу складності проблем і різного їхнього бачення різними учасниками процесу визначення мети. Розробка та використання програмного бюджету може вимагати істотних перетворень, які здатні вплинути на багато інших тісно пов'язані з бюджетом області.

На практиці реальні події в економічній, соціальній і політичній сферах часто істотно відрізняються від передбачуваних, що підриває надійність проводилися при склад-леніі довгострокового бюджету планових розрахунків. Планові розрахунки часто виявляються завищеними і нереалістичними для виконання. Аналіз співвідношення витрат і результатів далеко не завжди враховує непрямі наслідки або побічні ефекти вживаються або передбачуваних дій. Об'єктивний аналіз результатів може виявитися неможливим.

Характер процедур розробки програмного бюджету тяжіє до централізації процесу прийняття рішень. Відповідальність за прийняті рішення та обрану політику лягає на центральні органи, що призводить до поліпшення координації діяльності, але за рахунок втрати ініціативи на більш низьких рівнях прийняття рішень. Подібний бюджет вимагає постійної централізованої координації і чіткої взаємодії виконавців. Фахівці відзначають, що даний підхід руйнує наявні комунікаційні канали між адміністративними одиницями. Оскільки схеми організаційних зв'язків, необхідних для виконання кожної підпрограми, будуть для кожного конкретного випадку різними, жодного стійкого каналу зв'язку замість наявних не створюється. Орієнтація на аналіз альтернатив спричиняє стан постійної невизначеності усіх зацікавлених осіб замість стабільності колишніх бюджетних систем.

В цілому програмний бюджет мають обмежену сферу застосування і не може замінити сформовану систему лінійно-об'єктних бюджетів. Використання програмного бюджету може бути корисним при централізованому впровадженні певної системи заходів, яка не може бути ефективно і оперативно реалізована відповідними службами в рамках поточного планування і бюджетування.

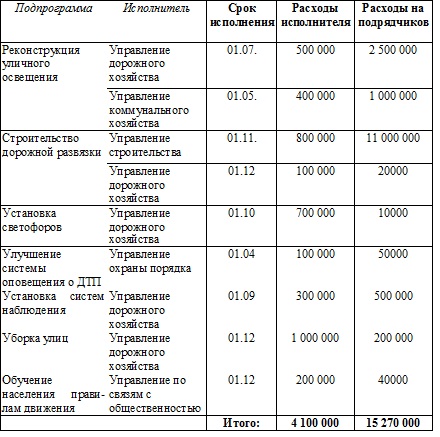

Приклад програмного бюджету

Бюджет програми профілактики дорожньо-транспортних пригод.

Цілі програми:

- Поліпшення дорожньої інфраструктури.

- Посилення контролю за порушниками дорожнього руху.

Позабюджетні фонди

Не всі необхідні витрати можуть здійснюватися в рамках бюджету і бюджетних процедур. Крім того, існують певні нерегулярні або цільові джерела доходу, які не підлягають зарахуванню до бюджету.

Для оптимального використання таких коштів представницькі органи місцевого самоврядування мають право утворювати цільові позабюджетні фонди, що мають самостійні джерела фінансування і які використовуються відповідно до їх цільового призначення. Позабюджетні фонди створюються в порядку і на умовах, встановлених законодавством Російської Федерації. Податки, збори та інші платежі, призначені для зарахування до муніципальний бюджет, не підлягають направленню в позабюджетні фонди.

Серед найбільш часто використовуваних джерел позабюджетних фондів муніципальних утворень можна відзначити:

- Обов'язкові платежі штрафів та пені з фізичних та юридичних осіб, які не підлягають зарахуванню до місцевого бюджету (штрафи та інші платежі, стягнені за шкоду, заподіяну муніципальному освіті, місцевим об'єктам історико-культурної спадщини; за порушення державної дисципліни цін; за порушення правил утримання території ; за незаконну установку кіосків і торгових павільйонів);

- Добровільні внески юридичних і фізичних осіб на певні цілі;

- Доходи від тимчасового розміщення коштів фонду в кредитних організаціях, від операцій з цінними паперами, від повернення кредитних ресурсів, виданих організаціям за рахунок коштів фонду;

- Доходи, отримані за утримання транспортних засобів на спеціальних стоянках, що охороняються; доходи від діяльності торгових площ;

- Разові збори за надання додаткових послуг населенню;

- Інші доходи, відповідно до чинного законодавства, а також з нормативними правовими актами органів міського самоврядування.

Засоби муніципальних позабюджетних фондів зазвичай використовуються:

- На фінансування цільових програм і заходів щодо вирішення соціально-економічних та інших суспільно значущих проблем, не передбачених бюджетом;

- На зміцнення матеріально-технічної бази та підтримку муніципальних бюджетних організацій та державних бюджетних установ культури, науки, освіти, охорони здоров'я, спорту, правоохоронних органів;

- На ліквідацію надзвичайних ситуацій та їх наслідків;

- На покриття бюджетного дефіциту;

- На надання позичок працівникам органів місцевого самоврядування відповідно до місцевими нормативними правовими актами;

- Частина тимчасово вільних коштів позабюджетних фондів може використовуватися для розміщення в кредитних організаціях і на придбання цінних паперів.

Інформація, релевантна "Основні типи бюджетів"

- § 1. Типи і території муніципальних утворень

основному мають міжмуніципальний характер. При цьому поселення, як зазначено вище, наділені власним колом повноважень, які вказуються в самостійно прийнятих ними статутах. Муніципальний район - це кілька поселень або поселень і межселенних територій (територій, що знаходяться поза межами поселень), об'єднаних загальною територією, в межах якої місцеве самоврядування - § 3. Порядок і способи приватизації державного та муніципального майна

основних фондів яких на день прийняття рішення про їх перетворенні в ВАТ перевищує п'ять мільйонів МРОТ, а також у разі необхідності в реорганізації таких підприємств, у тому числі виділенні їх підрозділів як юридичних осіб. Так само як при інших способах приватизації, в вказаних випадках відповідні органи з управління майном створюють комісії з приватизації та - § 1. Поняття страхової діяльності, її державне регулювання та нормативна база

основних напрямки діяльності страховиків: осіб, які забезпечують створення страхових фондів і захист прав зацікавлених в страхуванні осіб (страхувальників та вигодонабувачів). Перший напрямок діяльності страховиків пов'язано безпосередньо з укладанням договорів страхування і здійсненням страхових виплат [2]. Однак зазначена діяльність неможлива без здійснення другого - § 1. Поняття територіальної основи місцевого самоврядування, види муніципальних утворень і їх особливості

основних критерії, відповідно до яких з 1995 р. йшов процес створення муніципальних утворень: організаційний (наявність місцевого самоврядування, його виборних органів) і матеріальний (наявність муніципальної власності та місцевого бюджету). За новими правилами, для того щоб зрозуміти, чи є те чи інше поселення муніципалітетом, необхідно з'ясувати, чи володіє воно статусом міського, - § 1. Загальні положення про підряд

основна функція трудового законодавства - одноманітне нормування масового праці, його мети - встановлення державних гарантій трудових прав і свобод громадян, створення сприятливих умов праці, захист прав та інтересів працівників і роботодавців, а в числі основних завдань - забезпечення балансу інтересів учасників трудових відносин і держави, регулювання (поряд із власне - Короткий перелік латинських висловів, які використовуються в міжнародній практиці

основні докази 15. De facto [де факто] - фактично, на ділі 16. De jure [де юре] - по праву, юридично, формально 17. De lege ferenda [де леге ференда] - з точки зору закону, видання якого бажано; з точки зору майбутнього права 18. De lege lata [де леге лата] - з точки зору існуючого закону 19. Erga omnes [ерга омнес] - отже, все; зобов'язання перед - Короткий перелік латинських висловів, які використовуються в міжнародній практиці

основні докази 15. DE FACTO [де факто] - фактично, на ділі 16. DE JURE [де юре] - по праву, юридично, формально 17. DE LEGE FERENDA [де леге ференда] - з точки зору закону, видання якого бажано; з точки зору майбутнього права 18. DE LEGE LATA [де леге лата] - з точки зору існуючого закону 19. ERGA OMNES [ерга омнес] - отже, все; зобов'язання перед - 2. Договірні умови

основними, необхідними для всіх взагалі угод (договорів) певного типу, містять узгоджені сторонами положення, які іноді не збігаються з диспозитивними нормами закону чи звичаями. --- Див: Трав С.К. Указ. робота. С. 72 і сл. Схожі позиції були і є пануючими і в нашій науці. Про це можна судити вже з того, що тричленне - 1. Деякі загальні положення про цивільно - правової відповідальності

основному такий підхід відзначається в позиції авторів, що аналізують чисто практичні аспекти поняття "цивільно - правова відповідальність", пов'язані із застосуванням відповідних правових норм, що передбачають відповідальність за порушення договірного зобов'язання. У таких роботах цивільно - правова відповідальність розглядається як обов'язок боржника, що допустив порушення - 1. Поняття про страхування та договорі страхування

основний родової ознака страхування: поділ відповідальності. І тоді, коли з метою страхування фірма відкладає наявні у неї резерви і ділить їх по роках, і тоді, коли пароплавство має намір ділити "страхові запаси" між своїми не володіють правами юридичної особи пароплавами, матеріальні наслідки пожежі або бурі понесе таки фірма в першому випадку і пароплавство як